¿Cómo se realiza el cálculo y pago de la Gratificación?

La ley establece dos formas de cálculo uno referida en el artículo 47, el que indica que el empleador debe gratificar en proporción no inferior al 30% de las utilidades líquidas o bajo el artículo 50, el que exime del anterior, e indica que el empleador debe pagar a sus trabajadores el 25% de las remuneraciones mensuales del trabajador con tope en la doceava parte de 4.75 ingresos mínimos mensuales al 31 de diciembre del año respectivo.

Para aquellos empleadores que opten por esta segunda opción, para la determinación y pago de la gratificación deben considerarse todas las contraprestaciones en dinero y las adicionales en especie avaluables en dinero percibidas por el trabajador como retribución de los servicios prestados para el empleador, por ejemplo, sueldo, sobresueldo, comisión, semana corrida, participación, bonos, etc., en definitiva, se deben considerar todos los elementos que revistan el carácter de remuneración y que su pago sea mensual, por lo que las asignaciones que no constituyen remuneración, como serian la asignaciones de colación y movilización, desgaste de herramientas, perdida de caja y las cargas familiares, no corresponde que sean considerar en el cálculo, tampoco deberán ser considerados en este cálculo los valores que siendo remuneración no se pagan mensualmente como es el caso de los aguinaldos.

El cálculo es el siguiente:

Calcular el tope de 4.75 ingresos mensuales, como no sabemos cuál será la correspondiente al mes de diciembre, tomaremos el ingreso mínimo mensual del mes actual:

Ejemplo: $326.500 x 4,75 = $1.550.875.- (valor anual) para llevarlo al tope mensual se divide por 12 (meses del año) = $129.240.

Entonces, si el sueldo base de un trabajador es $500.000, se deberá calcular el 25% de esta remuneración, esto sería $125.000.-, como el monto excede el tope, entonces el monto a pagar será $129.240.

En caso que, durante el año, exista alguna variación el en Ingreso Mínimo Mensual, y la gratificación se haya calculado con el ingreso mínimo mensual anterior a la entrada en vigencia del nuevo IMM, el empleador deberá reliquidar la diferencia correspondiente a esos meses, acorde a lo que se indica en la dirección del trabajo. Se tiene como plazo hasta el día 30/04 del año siguiente para realizarlo.

La formula de cálculo la puedes ver en el siguiente link.

Una vez realizado el cálculo se puede subir a través de los importadores (forma masiva) o en cada ficha (ir uno a uno).

Forma Masiva

Donde deberás descargar el template y completarlo con la información requerida (monto a reliquidar, fecha de inicio, fecha de termino) para finalmente cargar el archivo.

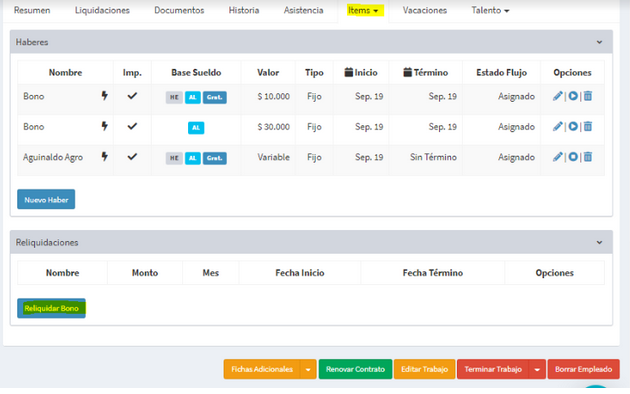

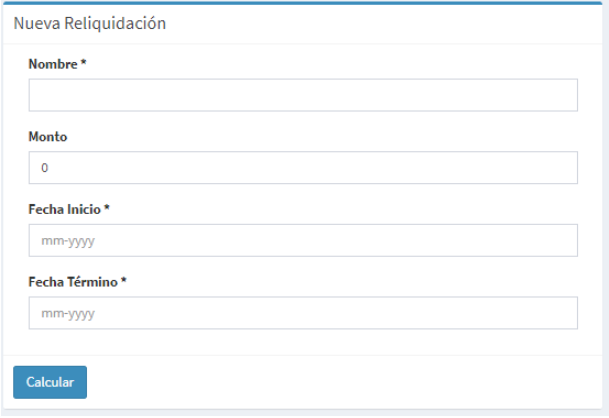

Uno a uno

Nota: Para poder reliquidar, debe estar habilitada la configuración en el sistema, para esto debes solicitar la activación a nuestro equipo de satisfacción al cliente.

Podrás encontrar más información en el siguiente link.

Ante cualquier duda o consulta puedes contactarnos a través de nuestro chat o teléfono, feliz te ayudamos!

¿Conoces Buk?

Buk es una empresa que ofrece diferentes herramientas tecnológicas para ayudar en la gestión de personas en tu empresa. Contamos con software especializado que se encarga de realizar el pago de las remuneraciones, lo mismo que realiza los cálculos, gestiona las liquidaciones y todos los procesos necesarios para llevar esto a cabo. Conoce más de Buk aquí

Periodista especialista en creación y redacción de contenido mediático, creador de contenido digital, análisis de d...

¡Déjanos tu comentario!